- DUNCAN LAMONT*

Los mercados bursátiles mundiales caen un 20% una vez cada cuatro años, de media, y a pesar de los baches periódicos, la rentabilidad de la renta variable a largo plazo supera a la que ofrecen los bonos y el efectivo.

El conflicto en Oriente Medio ha instalado de nuevo la incertidumbre en los mercados, y su impacto en el sector financiero se ha convertido en noticia de primera plana. Y, es que, aunque los conflictos mundiales resultan familiares para la mayoría de los inversores, eso no impide que reaccionen con sorpresa cuando surge un nuevo foco de tensión. Se trata de mi pensión, del depósito de mi vivienda, de los ahorros de mis hijos o de mi cliente... Pero ya hemos pasado por esto antes.

Algunos datos históricos pueden ayudarnos a mantener la cabeza fría en medio de la tormenta.

Es fácil olvidar que el mercado de renta variable cae un 20% una vez cada cuatro años, de media, y un 10% la mayoría de los años.

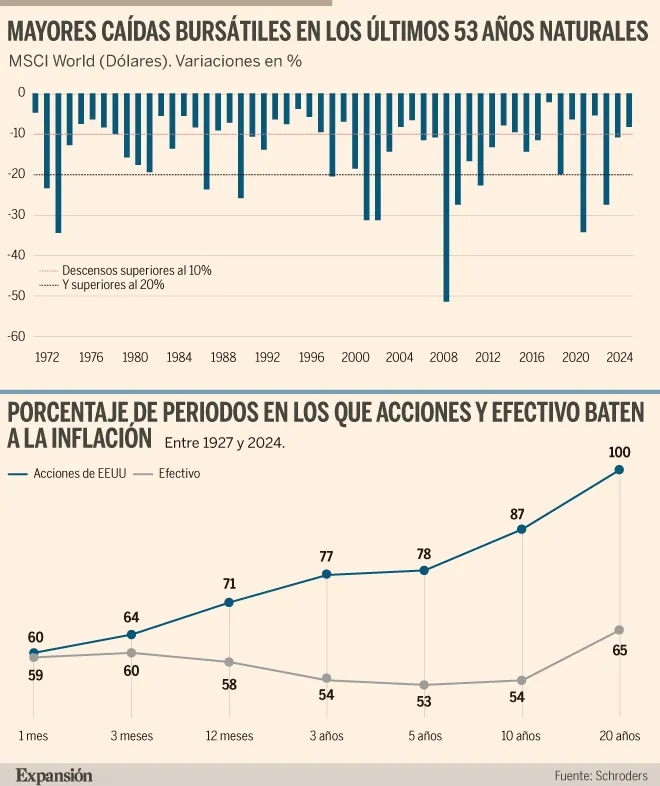

En los mercados bursátiles mundiales, representados por el índice MSCI World, se produjeron caídas del 10% en 30 de los 53 años naturales anteriores a 2025.

En la última década, esto incluye los años 2015, 2016, 2018, 2020, 2022 y 2023. Las caídas más importantes, del 20%, se produjeron en 13 de los últimos 53 años (una vez cada cuatro años, por término medio, pero si ocurre este año, serán cuatro veces en los últimos ocho años, en 2018, 2020 y 2022).

Rentabilidad histórica

A pesar de estos baches periódicos, el mercado estadounidense ha registrado una fuerte rentabilidad media anual a lo largo de este periodo de 53 años.

Quizás, en medio de la incertidumbre y las correcciones, pensar esto puede no dar mucho consuelo, pero la realidad es que el mercado de valores tiene un tremendo poder para ayudar a hacer crecer la riqueza a largo plazo, aunque la volatilidad a corto plazo y el riesgo de caídas son el precio del billete de entrada.

En este sentido, quizás consuele más recordar que el mercado bursátil mundial ha duplicado con creces el valor de los ahorros en los últimos cinco años. Si el inversor hubiera permanecido en efectivo solo habría ganado un 14%.

Siempre se dice que la inversión en Bolsa es muy arriesgada a corto plazo, pero menos a largo plazo, a diferencia del efectivo. Comprobémoslo utilizando casi 100 años de datos sobre la Bolsa estadounidense.

Si se hubiese invertido durante un mes, se habría batido a la inflación el 60% de las veces, pero se habría quedado por debajo de ella el 40% de las veces. Se trata de una rentabilidad similar a la de permanecer en liquidez.

En cambio, si hubiera invertido durante más tiempo, las probabilidades cambiarían drásticamente a favor. A 12 meses vista, la Bolsa ha batido a la inflación el 70% de las veces. Y lo que es más importante, 12 meses sigue siendo el corto plazo cuando se trata del mercado de valores. Hay que estar invertido más tiempo para obtener mayores beneficios.

En un horizonte de cinco años, la tasa de éxito se eleva a casi el 80%. A 10 años se acerca al 90%. Y no ha habido ningún periodo de 20 años en nuestro análisis en el que las acciones no hayan batido a la inflación.

Nunca se puede descartar por completo la posibilidad de perder dinero a largo plazo y, evidentemente, esto es algo muy doloroso, aunque también es muy poco frecuente. Por el contrario, aunque el efectivo pueda parecer más seguro, las posibilidades de que su valor se vea erosionado por la inflación son mucho mayores. Muestra de ello es que la última vez que el efectivo batió a la inflación en un periodo de cinco años fue entre febrero de 2006 y febrero de 2011, un recuerdo lejano.

Volatilidad

De hecho, si tomamos como referencia el VIX, apodado "el índice del miedo", también podemos comprobar que asustarse por la volatilidad puede costar caro a largo plazo.

Los datos de los últimos 30 años muestran que vender durante los periodos de mayor temor es mala idea. Si analizamos una estrategia en la que un inversor decidió vender sus acciones del S&P 500 y pasar su dinero a efectivo diariamente cada vez que el VIX superaba la cota de 33 (nivel que representa una lectura alta), y luego volvió a invertir en acciones cuando caía por debajo. Esta estrategia le habría reportado a este hipotético inversor una rentabilidad del 7% anual, sin tener en cuenta los costes, muy por debajo de lo que habría obtenido si este mismo inversor hubiese permanecido continuamente invertido en acciones.

En este segundo escenario, el inversor habría obtenido una rentabilidad del 9,7% anual, también sin tener en cuenta los costes. Si es de los que se ponen nerviosos rápidamente y se ven tentados a vender cada vez que el VIX supera la media, le habría ido aún peor.

Aunque el pasado no es necesariamente una guía para el futuro, como hemos podido comprobar, la historia sugiere que aquellos que respondieron al riesgo de mercado con reacciones instintivas a menudo salieron perdiendo.

El aumento de los riesgos en todo el mundo -desde la inestabilidad geopolítica hasta la incertidumbre comercial- puede inquietar a los inversores, pero para quienes inviertan a largo plazo, mantener la calma y la disciplina, y ceñirse a su plan, suele ser el enfoque más eficaz.

Emociones

Lo sé. Se necesita un autocontrol increíble para ser tan objetivo y distanciarse emocionalmente. Pero, lo que podemos hacer es recurrir a un análisis objetivo y basado en datos que nos ayude a moderar esa respuesta emocional.

Pues, para la mayoría de los inversores, lo mejor será mantener la calma, ceñirse a su plan y, en lugar de asustarse por la volatilidad, estar atentos a las oportunidades que puedan presentarse.

Recuerde que, aunque siempre habrá motivos para preocuparse, a largo plazo las acciones han vencido a los bonos, que a su vez han vencido al efectivo.

Duncan Lamont* | CFA, jefe de investigación estratégica en Schroders

Dónde y cómo invertir en tiempos de guerraLos gestores de Bolsa española apuestan por una crisis breveEstrategias de inversión para cinco estrellas de los Oscar Comentar ÚLTIMA HORA