- ALTINA SEBASTIÁN GONZÁLEZ Doctora en Negocios y Dirección de Empresas

La pregunta para los responsables políticos europeos es, ¿cuánto crecimiento estamos sacrificando a consecuencia de la sobrerregulación

Desde hace algunos años, la pérdida de competitividad de Europa frente a EEUU ha dejado de ser una preocupación académica para convertirse en una prioridad política. Conscientes de la magnitud del desafío, las instituciones europeas encargaron en 2024 dos informes de referencia -Draghi y Letta- con el objetivo de identificar las reformas necesarias para recuperar el dinamismo económico de la Unión Europea. Entre las numerosas recomendaciones formuladas, una cuestión merece una atención especial: el papel del sistema financiero como motor del crecimiento.

Diversos trabajos académicos, entre ellos los de Robert King y Ross Levine, han puesto de manifiesto la existencia de una relación estrecha entre el desarrollo financiero y crecimiento económico. Si esa relación es correcta, la conclusión resulta inmediata: reforzar el sistema financiero europeo es una condición necesaria para recuperar la competitividad perdida.

Sin embargo, no debemos olvidar la naturaleza de la economía europea y su dependencia de la banca. Mientras en EEUU los mercados de capitales canalizan la mayor parte de la financiación empresarial, en Europa entre el 70% y el 80% de los recursos externos de las empresas provienen de la banca. Esta diferencia estructural también se refleja en el tamaño relativo de ambos sistemas financieros: en 2025, los activos bancarios representaban alrededor de 2,5 veces el PIB de la UE, frente a una cifra inferior a una vez el PIB de EEUU. Europa responde, por tanto, al modelo de una economía bank-oriented, mientras que EEUU constituye el ejemplo paradigmático de un sistema market-oriented.

Ante esta realidad, planteamos la siguiente pregunta: ¿puede el sector bancario, en Europa, actuar como un eje estratégico de la competitividad?

La respuesta no es sencilla porque siendo cierto que la concesión de crédito impulsa la economía a corto plazo, un mercado de capitales integrado constituye una prioridad indiscutible para impulsar la producción. Los indicadores económicos muestran la magnitud de la brecha existente entre los dos bloques económicos. Ya se utilice el PIB por hora trabajada, el PIB per cápita o el crecimiento económico, la ventaja corresponde hoy a EEUU. El PIB por hora trabajada supera los 80 dólares en la economía estadounidense, frente a menos de 72 dólares en la zona euro; el PIB per cápita europeo continúa siendo significativamente inferior y, desde hace años, la economía norteamericana crece a un ritmo sistemáticamente superior. En los últimos 5 años, la economía americana experimentó un crecimiento acumulado del PIB del 45,4%, mientras el PIB europeo creció un 36,9%.

Compromiso dual

Sin embargo, no siempre ha sido así. Hasta bien entrada la segunda mitad del siglo XX, Europa mantenía niveles de productividad y renta comparables, e incluso superiores, a los estadounidenses. Conscientes de la necesidad de revertir esta situación, los líderes europeos no tienen que elegir entre actuar sobre el mercado de capitales o la banca, su compromiso debe centrarse en ambos.

En lo que se refiere al primero, es necesario aumentar su tamaño y profundidad, lo que implica incrementar el volumen de activos negociables, así como la cantidad de participantes. La Unión del Mercado de Capitales puede cumplir una función importante: evitar que miles de millones de euros del ahorro europeo terminen invertidos en el mercado estadounidense en lugar de financiar proyectos locales. Pero aunque terminar con la fragmentación de los mercados sea necesaria, no es suficiente y debe ser complementada con el avance de la Unión Bancaria, sustentada por un sector bancario rentable, eficiente y sólido capaz de financiar el crecimiento de las empresas europeas, pero sin tantas trabas regulatorias.

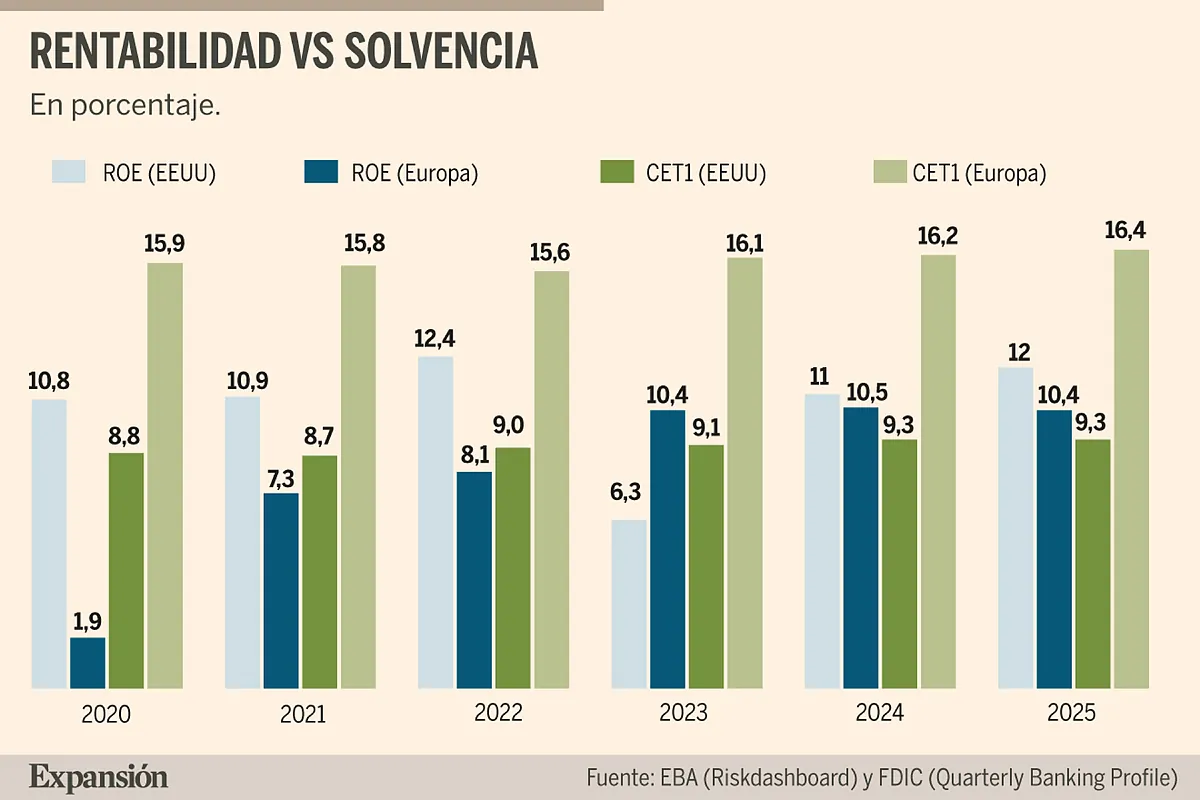

Sin duda, es necesario exigir rentabilidad a los bancos para que puedan remunerar a sus accionistas, conceder crédito a sus clientes e invertir en la transición energética, digitalización, innovación y en la inteligencia artificial. Tradicionalmente, la banca europea ha quedado detrás de la banca americana en términos de rentabilidad sobre los recursos propios (ROE) y valoración bursátil. Varias son las razones que explican esta diferencia de performance. Por un lado, el negocio de los bancos europeos es esencialmente minorista y, como tal, impactado por la volatilidad de los tipos de interés que llegaron a ser negativos, mientras los bancos estadounidenses disfrutan de una sólida posición en la banca de inversión a nivel mundial y eso les permite diversificar los ingresos a través de comisiones por fusiones, adquisiciones y colocación de emisiones en los mercados de renta fija y variable. Por otro, una regulación de capital más flexible es otro de los factores que explican porque la banca americana es más rentable que la europea.

La eficiencia es otro requisito importante por su correlación con la rentabilidad. Los bancos europeos han mejorado, año tras año, a pesar de que el coste regulatorio va en aumento con cada nueva exigencia regulatoria, consumiendo euros que podrían dedicarse a financiar, por ejemplo, el crecimiento de las pymes e impulsar la productividad de la economía. Según un estudio de Oliver Wyman, el sobrecoste regulatorio al que están sometidos los bancos europeos reduce entre 0,8% y 1% su rentabilidad neta en comparación a sus homólogos estadounidenses.

En otro plano, igualmente importante, conviene analizar la solvencia de la banca europea que supera en aproximadamente un 7% a la banca americana, en términos del ratio de capital CET1, lo que contrasta con una reducción del ROE del 2,5%. Según estos valores, por cada punto porcentual adicional de exceso de CET1, el ROE de la banca europea se reduce en 35 puntos básicos. De la constatación que los niveles de solvencia de la banca europea son claramente superiores a los de la banca estadounidense, nos preguntamos si el beneficio de acumular capital regulatorio compensa el coste que supone en términos de rentabilidad y capacidad de financiación.

Profusa regulación

Es verdad que Bruselas habla de simplificación regulatoria. Pero la realidad es justamente la contraria tal como evidencia el volumen creciente de nueva regulación que sigue produciendo (CRR, CRD, ESG, DORA, AMLA, reporting, Pilar 3, resoluciones, guías de la Autoridad Bancaria Europea, revisión de la guía del SREP del BCE...) y que consume recursos que podrían dedicarse a fines productivos. El coste de cumplimiento sigue aumentando sin que exista una evidencia clara de que aporte beneficios equivalentes en términos de estabilidad financiera.

Este viernes, la comisaria de Servicios Financieros de la Comisión Europea presentará un informe sobre competitividad en el que se compromete a eliminar posibles trabas a las operaciones de fusión, tanto nacionales como transfronterizas. Sin duda, es positivo que esas decisiones respondan a criterios económicos y no políticos, y que puedan favorecer la creación de entidades con mayor capacidad para financiar grandes proyectos de inversión. Sin embargo, conviene recordar que el tamaño no constituye un fin en sí mismo: una entidad más grande no es necesariamente una entidad más rentable, más eficiente ni más solvente.

Mejorar la competitividad de la economía europea pasa por fomentar el mercado de capitales y tratar la banca como un activo estratégico capaz de catalizar el crecimiento económico. Europa tiene buenos bancos: solventes, con liquidez muy superior a la exigida, una morosidad reducida y pruebas de resistencia ampliamente superadas. Los resultados del Proceso de Revisión y Evaluación Supervisora (SREP), coordinado anualmente por el BCE, confirman que la banca europea goza de excelente salud financiera. Pero las autoridades siguen regulando sin darse cuenta de que al coste del cumplimiento hay que añadir un coste de oportunidad medido por los profesionales altamente cualificados que dedican millones de horas a tareas de reporting, validaciones, revisiones e interpretación normativa en lugar de dedicarse a: inteligencia artificial, nuevos modelos de riesgo, digitalización, financiación empresarial o innovación financiera.

La pregunta para los responsables políticos europeos es, ¿cuánto crecimiento estamos sacrificando a consecuencia de la sobrerregulación? Del mismo modo que lo perfecto es enemigo de lo bueno, la sobrerregulación también puede convertirse en un obstáculo para la competitividad. Bruselas y las autoridades supervisoras deben comprender que la simplificación regulatoria de la que tanto hablan no puede ser un eslogan, sino una práctica. No deben olvidar que la regulación nació para proteger la estabilidad financiera y no debería terminar comprometiendo la competitividad de la economía europea.

Altina Sebastián González, Doctora en Negocios y Dirección de Empresas

Cuando el atacante es una IA: el plan que ya no puede esperarBanca competitiva para financiar la Europa del mañanaLos 5.416 magistrados y jueces españoles merecen un respeto Comentar ÚLTIMA HORA