- SUSANA PÉREZ

Los tres valores, entre los más rezagados de 2025, cuentan con buenas recomendaciones y potencial entre el 8,7% y el 19,46%.

El sentimiento bursátil positivo se mantiene en el arranque del año. El Ibex 35 ha marcado siete récords desde el 2 de enero, sube un 1,93% y muchos de sus valores acumulan fuertes ganancias: entre el 5,42% de Ferrovial y el 19,18% de Indra, que continúa brillando tras dispararse un 184,19% en 2025.

Como notable novedad, las acciones de Laboratorios Rovi, Puig Brands y Fluidra figuran entre las más revalorizadas. Son tres de las compañías del selectivo que se situaron en su furgón de cola el año pasado. ¿Es buen momento para tomar posiciones en los valores rezagados de 2025 de cara a una recuperación a medio plazo?

"Se pueden comprar siempre valores rezagados si entra dinero en el valor, es decir, si el mercado empieza a premiar de nuevo su historia (mejora de expectativas, guía, márgenes o deuda) y el precio lo confirma; si no hay catalizador, muchos rebotes se quedan en eso", resume Sergio Ávila, analista de IG Markets.

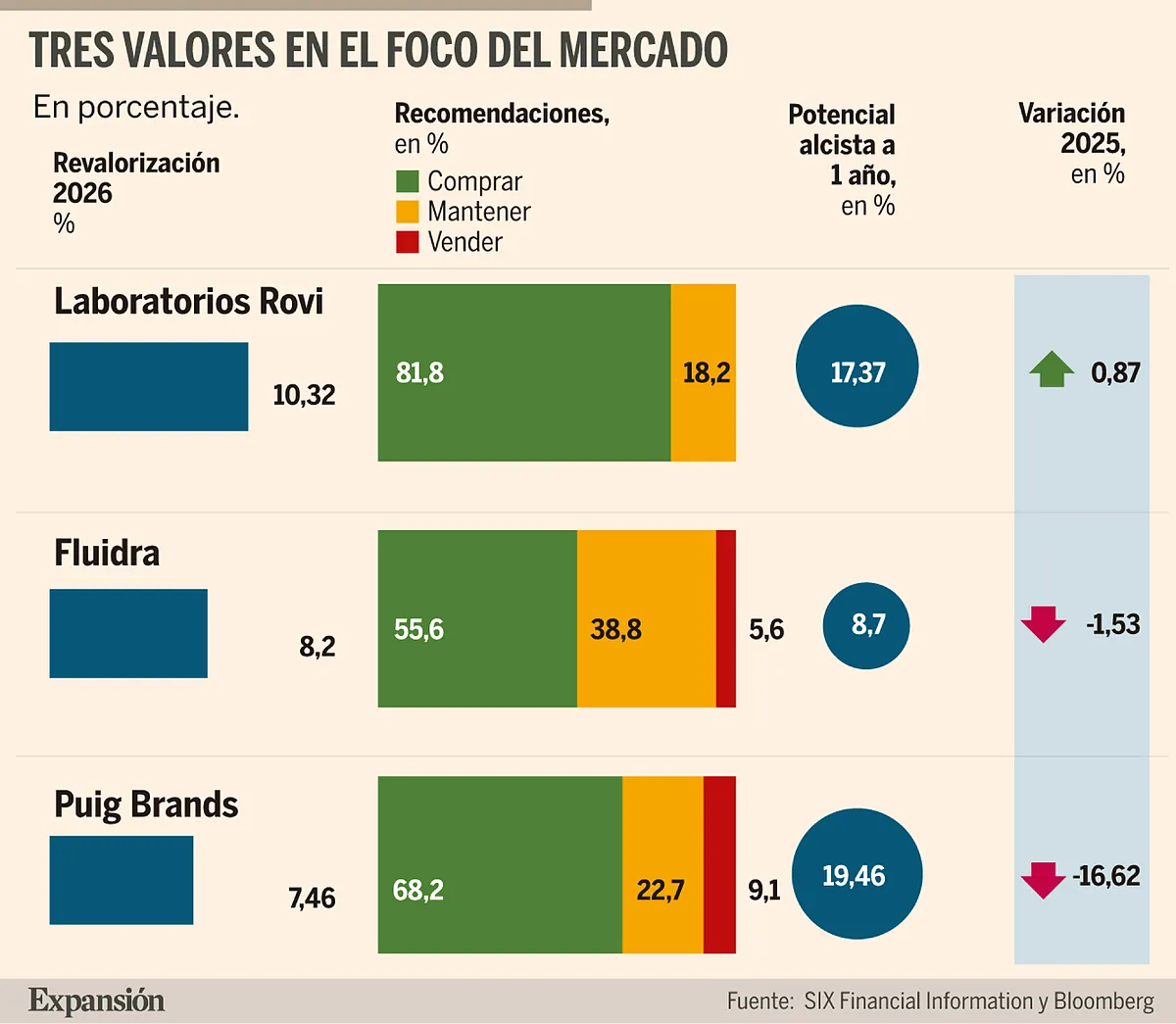

El trío de cotizadas mencionado cuenta con buenas recomendaciones de los analistas y amplio recorrido hasta sus precios objetivos, según el consenso que compila Bloomberg. Un 81,8% de las firmas que siguen Rovi aconseja comprar, ninguna se inclina por vender y su potencial teórico a doce meses supera el 17%.

El 68,2% de las casas de Bolsa propone la adquisición de títulos de Puig, con una proyección alcista a un año del 19,46%; y el 55,6% defienden la misma postura sobre Fluidra, dándole alas hasta los 27,23 euros, un 8,7% por encima de su actual nivel. Perohay que hilar lo más fino posible.

Con buenas bazas

Actualmente, "la narrativa" respecto a Rovi es muy positiva, ya que el mercado descuenta que se podrían empezar a ver "brotes verdes" en las ventas de la farmacéutica en 2027, cuya división de terceros sigue muy afectada por la reducción de la vacunación contra el Covid, gracias a las nuevas colaboraciones, apunta Javier Cabrera, analista de XTB. Suma un 10,31% en lo que va de 2026. "Ahora manda el momentum, pero para que siga subiendo necesita que el mercado valide los resultados y visibilidad de beneficios, y no se quede en una revaluación puntual. Sin embargo, la tendencia es alcista así que se podría añadir [a la cartera]", agrega Ávila.

Fluidra, que avanza un 8,2% en el año, también podría seguir dando alegrías en Bolsa, según este experto. Su continuidad ascendente "es plausible porque cotiza cerca de la parte alta de su rango anual, si mantiene la mejora operativa y el mercado sigue comprando el 'ciclo piscina' con crecimiento selectivo, incluidas compras como Variopool", comenta. Para Cabrera, el mercado de piscinas parece que "sigue sano", pero admite algunas dudas por la ralentización en los datos de construcción de viviendas en EEUU, mercado que representa el 42% de los ingresos del grupo español. "Pensamos que si la inflación se controla en EEUU y la Fed por fin se decide a bajar tipos de manera más acelerada, valores como Fluidra podrían verse muy beneficiados. Tan sólo estas expectativas podrían reflejarse en sus acciones a partir del final del primer trimestre, con un escenario algo más despejado".

En esta firma se muestran muy positivos respecto a Puig. Consideran que el pesimismo actual en torno al segmento de fragancias podría estar sobredimensionado. "El discurso general apunta a una desaceleración del mercado global de perfumes y, aunque es cierto que esta ralentización ya se está produciendo, el cambio de tendencia podría llegar antes de lo que descuenta el mercado", dice Cabrera.

Esta visión se apoya en los resultados del sector del lujo en el tercer trimestre, que evidenciaron una recuperación del consumo, especialmente en el segmento de lujo aspiracional, donde Puig tiene un claro posicionamiento, lo que debería reflejarse también en el desempeño del segmento de fragancias. "Además, maquillajes y cuidados para la piel están experimentando un despunte anticipado que refleja una gran penetración de sus marcas", argumenta. En opinión de Ávila, mientras el tirón del valor venga acompañado de revisiones al alza y el sector lujo/fragancias aguante, "tiene gasolina para seguir, pero es clave que consolide el salto reciente. Se podría añadir posiciones en correcciones".

El resto de rezagados de 2025 no consigue atraer a los inversores de momento.

Otros en la cola

Amadeus es el que parece mejor situado para reconquistar el favor del mercado, si el turismo mantiene tracción en 2026 y los inversores "vuelve a pagar por valores de crecimiento de calidad", dice Ávila; pero le pesan el deterioro del sentimiento del consumidor a nivel global y las tensiones geopolíticas, puntualiza Cabrera.

Redeia podría mejorar "si se disipa el riesgo regulatorio y el flujo de dividendos sostiene el suelo", según el analista de IG Markets. Cellnex se enfrenta al escollo del deterioro de la generación de caja y desconfianza de los inversores ante el plan de reorganización de activos, dice Cabrera. Sigue siendo muy sensible a financiación y la recuperación suele ser más lenta, agrega Ávila.

El panorama parece más gris para Telefónica, que no ha encontrado todavía una nueva fuente de ingresos que reporte crecimiento y sin el comodín del dividendo, concluyen en XTB.

Allianz GI: "Existe una demanda creciente de contar con ingresos recurrentes vía dividendos"El Ave Fénix del Ibex que tiene potencial para resurgir un 20%Groupama AM busca crecer sin renunciar a los márgenes Comentar ÚLTIMA HORA