- EXPANSIÓN

El auge de las transacciones superiores a los 5.000 millones de dólares dispara el valor de las operaciones a máximos de 2021 pese a que la actividad se mantiene en zona de mínimos.

El mercado global de fusiones y adquisiciones (M&A, por sus siglas en inglés) se encuentra en el arranque de 2026 en medio de una transformación estructural marcada por dos fuerzas: el auge de las megaoperaciones -aquellas superiores a 5.000 millones de dólares- y el creciente protagonismo de las inversiones vinculadas a la inteligencia artificial (IA).

Así se desprende del informe Tendencias globales del mercado de M&A elaborado por PwC, que describe una recuperación desigual y polarizada, pues el crecimiento se concentra en operaciones de gran tamaño, protagonizadas por compradores con elevada capacidad financiera y focalizadas en un número limitado de países y sectores, liderados por Estados Unidos y la industria tecnológica.

Varios factores refuerzan esta polarización, pues las grandes corporaciones y las grandes firmas de capital riesgo se benefician de tener balances más sólidos, prioridades estratégicas más definidas y un mejor acceso a fuentes de financiación diversificadas. Al mismo tiempo, las necesidades de inversión vinculadas a la IA y la economía de las infraestructuras elevan la prima asociada al tamaño, lo que favorece aún más a los actores de mayor dimensión.

Por el contrario, una parte significativa del mid-market sigue afrontando obstáculos, como brechas de valoración, restricciones de capital y expectativas de crecimiento desiguales. Como consecuencia, la actividad de M&A se concentra cada vez más en compradores que combinan convicción estratégica y capacidad financiera, en lugar de distribuirse de forma homogénea en el mercado, detala el informe de PwC.

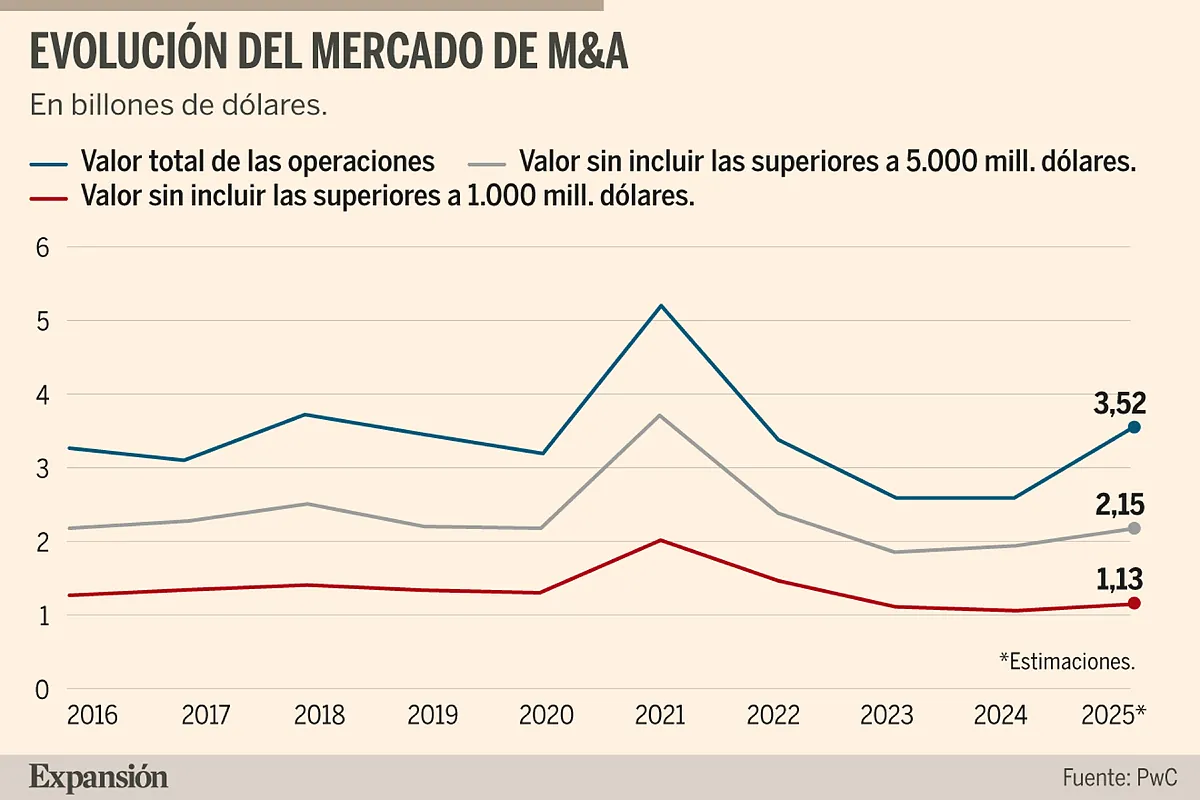

En 2025, el valor global de las operaciones creció un 36%, hasta 3,52 billones de dólares, impulsado por el regreso de las megaoperaciones, mientras que el volumen total de transacciones se mantuvo prácticamente estable.

Esta dinámica se refleja con claridad en el repunte de las grandes operaciones: en 2025 se anunciaron 111 transacciones por encima de 5.000 millones de dólares, un 76% más que un año antes.

Aunque la cifra todavía queda por debajo del máximo alcanzado en 2021, el retorno de las operaciones de mayor tamaño ha sido suficiente para elevar el valor total del mercado pese a que la actividad general continúa contenida. El patrón apunta, por tanto, a una recuperación "desde arriba": más valor por operación, pero sin un repunte generalizado en el número de transacciones.

La evolución sectorial refuerza esta concentración. Si bien la tecnología sigue siendo un pilar clave, las megaoperaciones ganan peso también en banca, industria, energía y utilities, y en farma y ciencias de la vida, donde la consolidación y las prioridades estructurales de inversión reactivando el M&A.

La inteligencia artificial continúa extendiéndose a todos los sectores. PwC estima que podrían ser necesarios entre cinco y ocho billones de dólares en los próximos cinco años para financiar la IA y las infraestructuras que la habilitan -centros de datos, semiconductores, redes y nueva capacidad de generación eléctrica-. Un esfuerzo de inversión que sitúa al mercado ante uno de los mayores retos de asignación de capital de la historia reciente.

Además, la IA está acelerando la convergencia sectorial: difumina fronteras tradicionales y reconfigura el mapa de compradores y objetivos. Las compañías tecnológicas, por ejemplo, invierten directamente en infraestructuras energéticas; mientras que empresas industriales y del ámbito sanitario adquieren capacidades de datos, analítica y software para integrar la IA en sus operaciones y en sus procesos de I+D.

Reflejo en España

El mercado español reproduce buena parte de los patrones globales: repunta el valor transaccionado gracias a la bajada de tipos y a un renovado apetito por operaciones transformacionales. Sin embargo, presenta matices destacados: cae el número de operaciones, pero crece con fuerza el valor, reflejo de operaciones de mayor tamaño y de un entorno más líquido para activos de calidad.

El diferencial español está en la intensidad del rebote. En 2025, el capital movilizado creció un 20% frente a 2024, hasta 103.085 millones de euros, pese a que el número de transacciones cayó un 8%. Esta combinación -más valor con menos operaciones- es más pronunciada que en Europa y pone de relieve un mid market especialmente sensible al efecto arrastre de las grandes operaciones.

"La previsión es que el mercado de fusiones y adquisiciones mejore en España durante 2026"

Carlos Fernandez Landa, socio responsable de Transacciones de PWC en España.EXPANSIONCarlos Fernández Landa, socio responsable de Transacciones en PwC, es "moderadamente optimista" con respecto a la actividad de M&A en España de cara al ejercicio 2026 gracias a que la "brecha de valoraciones" se ha estrechado y el mercado de financiación "ha mejorado".

Además, sigue existiendo mucha liquidez en el mercado, por lo que el "gran reto" para una firma como PwC será ser capaces de "canalizar" los distintos bolsillos de capital de los inversores "hacia las oportunidades" que ofrece el mercado.

"En 2025 España ha tenido un mercado de M&A de más valor con menos volumen: el capital movilizado creció cerca del 20% pese a un descenso de las operaciones, impulsado por tíckets medios más altos y algunas grandes operaciones, con el inmobiliario liderando en actividad y la tecnología como eje transversal. "La normalización de tipos y el acercamiento de expectativas han desbloqueado procesos; hemos visto inversores más selectivos y sofisticados y una mayor presión de los fondos de capital privado por rotar carteras, activando desinversiones y secundarios", apunta el directivo.

"De cara a 2026, la prioridad será anticipar y ejecutar con agilidad en verticales como infraestructuras digitales, salud, Defensa y transición energética, donde España seguirá atrayendo capital", añade el socio de PwC.

Oportunidad en Defensa

Fernández Landa hace especial énfasis a las oportunidades existentes en Defensa, con una red de pequeñas y mediandas empresas que necesitan "capital y acompañamiento para crecer" en el nuevo contexto geopolítico.

Alantra reinvierte en Health in Code junto a Hayfin y MérieuxCinven negocia la compra de Burger King en Italia para fusionarlo con España y PortugalAbac Capital vende su distribuidor de quesos al gigante holandés Royal A-ware Comentar ÚLTIMA HORA